2022-12-20 來源:騰訊網

12月17日,上海財經大學金融學院與全球風險管理專業人士協會(GARP)聯合舉辦“2022上海首席風險官論壇”。維信金科首席風控官龔翊升先生受邀參加活動,併發表了“數據分析如何賦能模型風險管理”主題演講,從零售金融風險業務實踐角度,分享金融科技對風險管理的巨大助力與前景。

本次論壇以“風險管理:金融市場的韌性和發展”為主題,採用線上直播方式,邀請國內外金融風險管理領域的監管機構代表、學者以及金融行業精英們,重點探討當今數字經濟新階段的背景下,以數據、科技與綠色金融角度展開的金融風險管理話題。

論壇上,上海財經大學金融學院院長助理曹嘯教授和GARP總裁&首席執行官裏奇·阿波斯多利克先生進行開幕致辭,兩位嘉賓分別分享了自身對金融發展和風險管理的見解,探討了中國及全球金融風險管理領域面臨的已知與新興風險。

主題演講環節,中國社會科學院金融研究所金融科技研究室主任尹振濤教授,作為學術界的代表嘉賓之一,發表了題為“金融機構數位化轉型不能忽視的新風險”的主旨演講,重點分析和論述了傳統金融轉型的新風險、金融科技的倫理治理等行業關心的問題。

業界層面,前沿技術在金融行業與風險管理實踐中的應用成為論壇上的焦點議題。作為金融科技頭部企業和引領創新的重要參與者,維信金科依託數據驅動的模型風險管理,實現信用風險量化、智能風控與獲客等核心競爭力,在賦能銀行、信託、消金等持牌金融數字轉型上,積澱了雄厚實力和豐富經驗,龔翊升先生對此進行了詳細介紹。

“縱觀國內外包括維信自身的零售授信業務,數據模型在風險管理中是基礎工作的基礎,再怎麼強調都不為過”。 演講中,龔翊升先生先是分享了一張風險模型圖,該模型依託對客戶人群的高水準風險識別和切分,將授信並服務不同風險維度客戶的邊際收益變化進行了清晰展示。

“透過這個框架可以看到,風險模型不僅為我們提供了一個授信邊界,模型的好壞,更是在很大程度上決定了我們的毛利潤及最後的淨利潤具體有多少”。龔翊升指出,一個金融機構或者某一家公司,在不同業務階段會有不同訴求。比如早期可能先放棄一些毛利潤,追求業務量最大化,隨著市場份額做大,逐漸開始追求毛利最大化。不一樣的選擇,取決於企業階段戰略發展目標,這都無可厚非,但無論如何都必須沿著這個模型,離開了模型去做選擇,就會像蒙著眼睛走在一個很危險的環境裏。

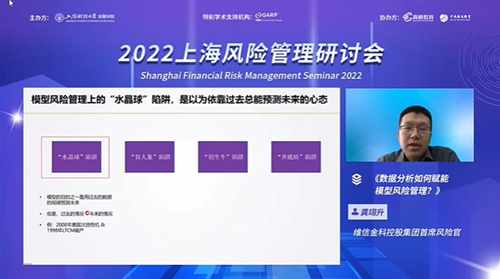

“當然,僅僅依靠模型進行風險管理是不夠的,容易掉到陷阱裏去,使業務陷入困境”。從20多年的從業經歷和真金白銀買來的經驗教訓裏,龔翊升總結出四個非常形象的模型陷阱:

一是“水晶球陷阱”,模型本質上是用過去的數據提煉出規律來預測未來,然而過去不等於未來,例如2008年美國次貸危機和1998年LTCM破產,都是用過去預測未來,碰到黑天鵝事件後發生巨大風險;二是“盲人象”陷阱,模型目的之一是用少量人群的規律把業務推廣做大,然而局部情況不等於全部情況,盲人摸象的後果,可能是“彼之蜜糖,吾之砒霜”;三是“初生牛”陷阱,模型建立需要較多樣本進行訓練才能有穩定預測,然而業務初期樣本往往不足,這就像初生牛犢不怕虎只因沒見過老虎,其中風險可見一斑;四是“井底蛙”陷阱,風險模型僅是對業務某一維度的描述,而幾乎所有零售業務都必須在獲客成本、ROI、現金流三個指標間找到最佳平衡,而風險只是因素之一,比如只顧信用風險,就有可能忽略客戶流失風險,從而損傷整體業務。

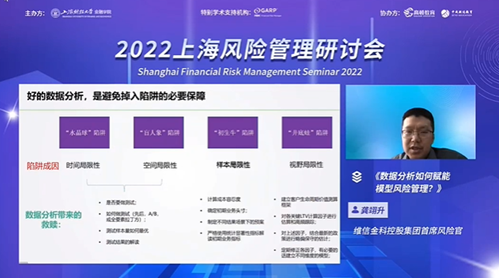

“正因為諸多的局限性,使我們不能將模型和風險管理劃等號,就像巴菲特半開玩笑的提醒所說——要小心帶著公式的書呆子!”。那麼,究竟如何做才能避免以上陷阱呢?龔翊升表示,“水晶球”和“盲人象”陷阱,其實是時空局限性,可以通過正確的測試設計和測試分析來解決;“初生牛”陷阱是樣本局限,可以通過精細業務頭寸管理和嚴謹的數據監控來解決;“井底蛙”陷阱則是視野局限性,可以通過全方位的嚴謹的數據分析來解決。

“正確有效的數據分析,就像一艘船的舵手一樣,它可以幫助你把船開到有很多暗礁的水面,避開這些暗礁或者是陷阱,進行最好的作業。”龔翊升總結道,面對眾多的不確定性,有效的數據分析是風險管理工作中的“壓艙石”,讓我們能夠始終掌握方向,避開陷阱,到達我們想去的遠方。

版權所有©上海維信薈智金融科技有限公司 2016~2020沪ICP备11048686号-7