2022-08-25 來源:格隆匯

8月24日港股盤後,維信金科公佈2022年上半年業績。

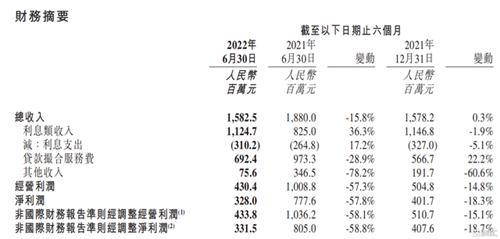

財報顯示,報告期內,維信金科實現總營收15.83億元(人民幣,下同),環比微增0.3%;淨利潤3.28億元,環比下降18.3%;貸款量達246.42億元,環比增長35.5%,同比增長9.3%。

此外,公司此次還宣佈了中期分紅計畫,擬派息0.1港元/股,分紅率約15%。這也是公司連續第三個半年度分紅,展現出對未來發展的信心和持續回饋股東的實力和決心。

其實,隨著上市公司財報密集披露,今年上半年的市場環境之複雜和嚴峻,可見一斑,特別是二季度,疫情的衝擊,大大增加了企業經營的難度。從最近多家美股金科上市公司陸續交出的二季報來看,“增收不增利”成較普遍的情況。

當然,這基本也在意料之內,近幾年在監管與市場雙重壓力之下,金科企業仍處於艱難轉型中。眼下,追逐品質成為共識,而有增長、能盈利,且現金流健康的企業亦較為稀缺。

從維信金科的此次半年報來看,雖然增長壓力確實不小,但“提質”轉型步伐仍在穩步向前推進,且韌性凸顯。

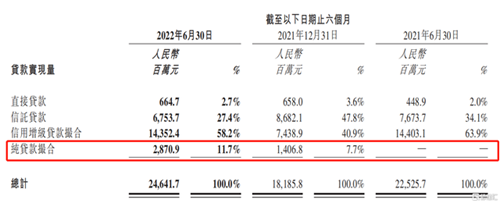

如前文述,今年上半年,公司實現貸款總規模246.42億元,同比與環比均實現增長。其中,助貸業務規模172.23億元,約占七成。其中,純助貸業務規模28.7億元,環比大幅增長104.1%,占總貸款規模進一步上升至11.7%。

據瞭解,在該模式下,公司只為持牌金融機構提供獲客和風險建議,是不承擔任何信貸風險,為純技術、服務輸出的輕資產運營模式。

財報顯示,維信金科期內交易總數目為210萬宗,同比增加23.5%;貸款實現量為246.42億元,其中,複貸客戶貢獻了89.2%的貸款量。同時,期內信貸產品的平均期限約為10.2個月,平均貸款規模穩定在1.2萬元左右。

期內,維信金科的資產品質也迎來全面好轉:首次付款逾期率、一至三個月逾期率、三個月以上逾期率分別從上一季度的0.27%、2.83%及2.28%降至本期的0.23%、2.07%及2.06%。

資產品質的改善,利於利潤的釋放。除了得益於靈活調整信貸政策和信用風險模型,也是維信金科持續向高品質客群遷移的積極體現。從路徑上來說,主要可概括為兩條主線,即優化存量、尋找增量。

具體而言,一方面,公司使用動態資料分析及連接優質的獲客管道,不斷完善運營效率,並增強對目標客戶的識別及市場滲透。同時,為客戶全生命週期提供豐富服務,並尋求多元化的觸達及互動管道。此外,不斷完善線上應用程式、優化申請流程,以改善產品、服務,提高品牌知名度及忠誠度,從而留住優質客戶。另一方面,加大獲客管道網路及行業平臺的使用,特別是優質客戶管道,例如OPPO、小米及中國電信等。

當然,結果也是立竿見影的。財報顯示,截至上半年末,維信金科平臺的註冊用戶數增長至1.18億人,複貸客戶貢獻近九成的貸款量。

同時,維信金科在費控提效方面的成效亦較為顯著。根據財報,2022年上半年三費(銷售、行政、研發)費率為19.5%,較去年同期的26.3%下降了近7個百分點。其中,公司於上半年的研發投入同比增長20.7%達4680萬元。由於研發投入決定長期技術實力,對於經營效率和品質的提升是必要支持,剛性較強,無可厚非。

維信金科向輕資產的純助貸模式轉型的關鍵之一,在於穩定且多元化的協力廠商資金管道。

財報顯示,截至期末,維信金科已與80家外部資金合作夥伴(包括商業銀行、消費金融公司及信託)建立長期合作關係,相比2021年末的69家有進一步增長。

伴隨合作機構“朋友圈”地不斷擴大,公司在資金成本端的優勢也開始顯現(如下圖)。筆者認為,除了多元化的資金管道之外,可能也受到客群品質提升及消費促進政策的影響。

此外,公司還在財報中指出,一直在探索潛在的技術合作機會,以增強他們的數位化能力。這就預示著公司很可能即將打開新的增長曲線:2B技術服務。一旦正式落地並迎來放量,將加快公司的輕資產轉型的步伐。

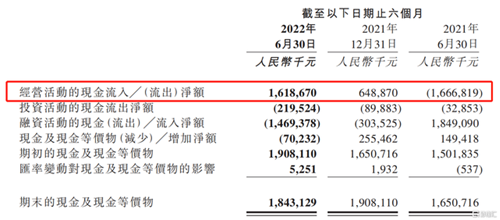

期內,公司現金流的顯著改善與負債率的下降是“提質”的另一個直觀表現。

財報顯示,公司的經營現金流淨額由去年下半年的6.49億元大幅增長至今年上半年的16.19億元;對應地,總資產負債率從69.9%下降至66.2%。

由此可見,儘管今年以來市場環境壓力重重,但維信金科的業務規模仍實現穩步增長,且在轉型進程中,仍延續了高品質的發展趨勢。目前已走出二季度“至暗時刻”,預期下半年隨著宏觀經濟環境趨於好轉,疊加消費刺激政策,推動消費持續回暖,公司經營將持續向好。

版權所有©上海維信薈智金融科技有限公司 2016~2020沪ICP备11048686号-7